Taurieji metalai, tokie kaip auksas, sidabras, platina bei paladis - visada buvo vertinami ne tik dėl savo grožio ir istorinės reikšmės, bet ir kaip viena saugiausių investicijų priemonių. Pasitikėjimas tauriaisiais metalais kasmet auga. Turto valdymo bendrovės „INVL Asset Management“ užsakymu pernai (2022 m.) „Spinter tyrimų“ atlikta apklausa parodė, kad kas penktas (21 proc.) šalies gyventojas kaip patikimiausią investicijos šaltinį laiko būtent auksą.

Per pastaruosius metus šie metalai tapo ypač populiarūs dėl ekonominio nestabilumo bei tvyrančios geopolitinės įtampos. Tačiau perkant ar parduodant tauriuosius metalus, svarbu įvertinti ne tik rinkos kainas, bet ir mokesčių sistemą. Skirtingose šalyse galiojančios mokestinės nuostatos gali turėti didelį poveikį prekybai šiomis vertybėmis. Šiame straipsnyje išsamiai paaiškinsime mokestinės sistemos pagrindus - pridėtinio vertės mokesčio (PVM) aspektus norintiems įsigyti tauriuosius metalus bei turto pardavimo mokesčius parduodantiems šias vertybes.

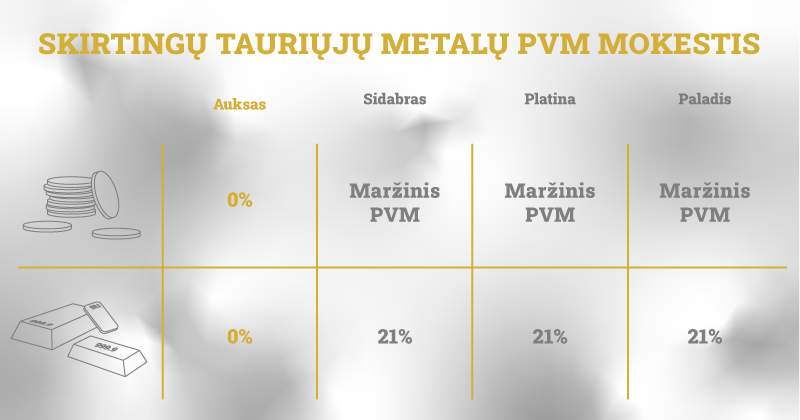

Kaip nurodoma Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo, ketvirto skirsnio dalyje “INVESTICINIO AUKSO APMOKESTINIMO PVM SCHEMA” - Investicinio aukso tiekimas, įsigijimas iš kitos valstybės narės ir importas PVM neapmokestinamas. Tai reiškia, kad nei investicinio aukso monetoms, nei investicinio aukso luitams PVM nėra taikomas.

Kaip nurodoma Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo, ketvirto skirsnio dalyje “INVESTICINIO AUKSO APMOKESTINIMO PVM SCHEMA” investiciniu auksu laikoma:

1) ne mažesnio kaip 995/1000 grynumo aukso luitai, plytelės ir plokštelės, pripažįstami tarptautinėse tauriųjų metalų rinkose, jeigu tokio luito, plytelės ar plokštelės masė ne mažesnė kaip 1 gramas;

2) ne mažesnio kaip 900/1000 grynumo ir nukaldintos vėliau negu 1800 metais aukso monetos, kurios yra arba buvo naudojamos jų kilmės valstybėje kaip atsiskaitymo priemonė ir paprastai yra parduodamos už kainą, neviršijančią monetoje esančio aukso rinkos vertės daugiau kaip 80 procentų.

Pagal LR įstatymus sidabro, platinos ir paladžio luitai yra žaliava, kuriai turi būti taikomas pilnas PVM, bendra PVMĮ nustatyta tvarka. Monetos yra vertinamos kaip valiuta, todėl monetoms yra taikomas maržinis PVM (PVM nuo atkainio), kuris yra neišskiriamas. Pavyzdžiui monetos savikaina yra 20 eurų, ją parduosime už 21€ - monetos PVM bus taikomas nuo 1 euro, o tai sudarys 0,21 centą.

Jeigu perkate už mažesnę sumą negu 5000€ pagal pinigų plovimo ir terorizmo prevencijos įstatymus paso pateikti nereikia. Jeigu pirktumėte virš 5000€ asmens dokumentą būtina pateikti visada.

Taip pat yra riba atsiskaitymui grynaisiais pinigais už tauriuosius metalus. Lietuvos Respublikos atsiskaitymų grynaisiais pinigais ribojimo įstatymo nuostatos numato, kad tiek fiziniai, tiek juridiniai asmenys atsiskaitymus, taip pat bet kokius kitus mokėjimus pagal sandorius gali atlikti grynaisiais pinigais, jeigu jie neviršija 5 tūkst. eurų sumos (arba šią sumą atitinkančios sumos užsienio valiuta).

Riba atsiskaitymui grynaisiais pinigais iki 5000 eurų yra taikoma visiems atsiskaitymams ir mokėjimams, kuriuos atlieka tiek verslą vykdantys, tiek ir verslu neužsiimantys juridiniai ir fiziniai asmenys bei nuolatiniai Lietuvos gyventojai ar užsieniečiai. Sandorį sudarę asmenys neturi teisės dirbtinai skaidyti sandorio, taip siekiant išvengti nustatytų ribojimų.

Remiantis Valstybinės mokesčių inspekcijos pateikta informacija ir įstatymu numatyta tvarka:

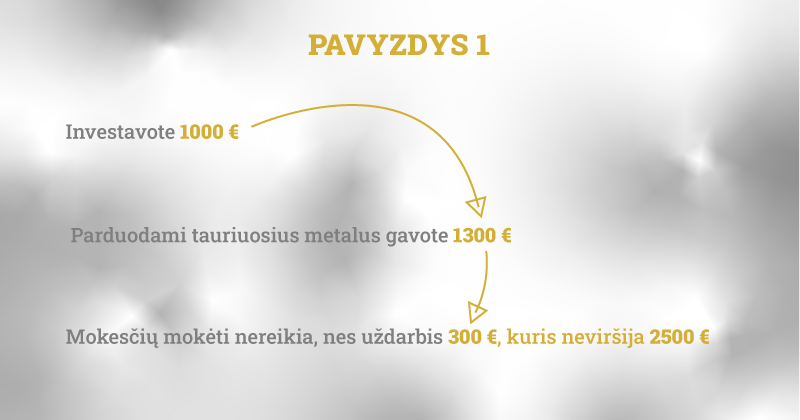

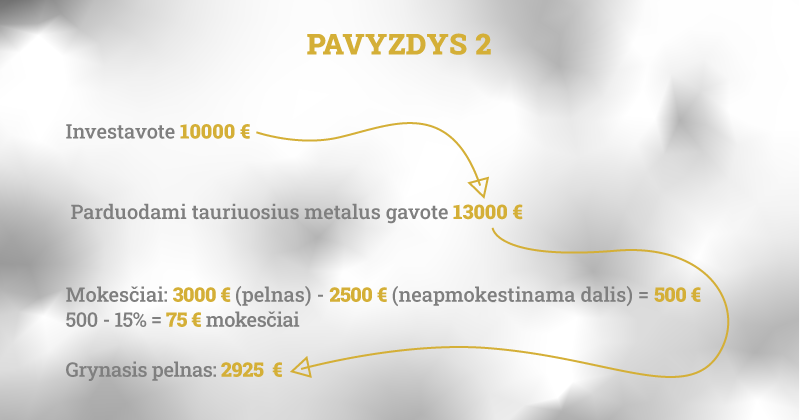

Jeigu kito neregistruotino turto pardavimo pajamos (gautos nevykdant individualios veiklos) per metus neviršija 2 500 Eur, tokiu atveju gyventojų pajamų mokesčio mokėti nereikia. Tai reiškia, kad per metus pardavus aukso, sidabro luitus, monetas ar bet kokius kitus tauriuosius metalus neviršijote 2 500 eurų - mokesčių mokėti neprivalote. Jeigu kito neregistruotino turto pardavimo pajamos per metus viršija 2 500 Eur, gyventojų pajamų mokestis (GPM) nuo šių pajamų yra apskaičiuojamas taip:

*pardavimo pajamos – tai suma, už kurią pardavėte neregistruotiną turtą;

**įsigijimo kaina – išlaidos, kurias patyrėte įsigyjant kitą neregistruotiną turtą, pvz., asmeninių daiktų pirkimo kaina.

***privalomi mokėjimai – tai išlaidos, kurios privalomai patiriamos parduodant kitą neregistruotiną turtą.

Pavyzdžiui, jei įsigijote aukso, sidabro, platinos, paladžio už 10 000€, po kelių metų jį pardavėte ir gavote 13 000€, iš šitos sumos atimkite savikainą ir lieka Jūsų grynasis pelnas, kuris yra 3000€, iš jo atimate GPM 15%, todėl mokesčiai sudarys tik 75 €.

Plačiau https://www.vmi.lt/evmi/kaip-apmokestinamos-kito-neregistruotino-turto-pardavimo-pajamos-

Norint parduoti bet kokius investicinius tauriuosius metalus Florinus salonuose pirkimo kvito pateikti nereikalaujame, bet visuomet rekomenduojame jį saugoti. Parduoti tauriuosius investicinius metalus galite ir pirkę kitoje prekybos vietoje, ar net kitoje šalyje. Parduodant mums tauriuosius metalus turite pateikti asmens dokumentą, nes yra sudaromas pirkimo – pardavimo sandoris.

_________________________________________________________________________________________________________________________________________________________________

Atminkite, kad skirtingose šalyse gali būti taikomi įvairūs mokesčiai perkant ar parduodant tauriuosius metalus. Tai gali apimti PVM arba kitus pardavimo mokesčius. Be to, gali būti taikomi specialūs tauriųjų metalų mokesčiai arba muitinės tarifai. Tad suprasti mokesčių reguliavimo aspektus, susijusius su tauriųjų metalų rinka yra būtina, norint priimti protingus, apskaičiuotus sprendimus, siekiant maksimizuoti savo pelną ir sumažinti galimus rizikos veiksnius.