Sidabras jau seniai užima svarbią vietą žmonijos istorijoje, o šiomis dienomis, kai pasaulis pereina į naują energetinių išteklių erą, šis taurusis metalas atsiduria pačiame centre.

Remdamiesi investicijų bendrovės „AuAg Funds“ analitinėmis įžvalgomis ir prognozėmis, paruošėme trumpą 2025 m. svarbiausių sidabro ir sidabro kasyklų tendencijų apžvalgą. Skaitykite, kas slypi už šio metalo augančios paklausos, ir kaip gali pasikeisti rinkos žaidimo taisyklės, kai pramonė bei investuotojai pasieks naujas aukštumas.

Infliacijos įtaka sidabro rinkai

Pažvelgus į praėjusių metų duomenis matyti, kad 2024-ieji sidabrui buvo gana palankūs – šio tauriojo metalo kaina išaugo 21,5 %. Bet tai buvo gana silpni metai finansų sistemai: centriniai bankai pakeitė kryptį ir vėl pradėjo skatinti ekonomiką mažindami palūkanų normas. Taip pat prisidėjo didžiausios pasaulio ekonomikos – JAV – augimas milžiniškų biudžeto deficitų pagalba. Panašu, kad 2025-ieji šiuo požiūriu pranoks 2024-uosius, siekiant sukurti finansinio augimo bumą.

Tai itin palanki situacija sidabrui – vieninteliam metalui, paklausiam tiek pramonėje, tiek tarp investuotojų. Sidabras jau peržengė 31 JAV dolerių ribą. Prognozuojama, kad peržengs ir 35, ir 40 JAV dolerių ribas.

Kodėl sidabro paklausa taip sparčiai auga?

Pirmiausia svarbu prisiminti, kad sidabras žmonijos istorijoje užima ypatingą vietą nuo pat pirmųjų pinigų atsiradimo. Iš tiesų, nėra kitos valiutos, kuri taip ilgai būtų buvusi pagrindinė pasaulio valiuta. Šiandien sidabras yra paklausus tiek tarp investuotojų, tiek pramonėje – jis yra geriausias elektros ir šilumos laidininkas. Dėl šių unikalių savybių sidabras vis dažniau naudojamas aukštųjų technologijų sektoriuje.

Šiuo metu sidabras itin aktyviai naudojamas pramonėje ir tai sudaro 55 % visos jo paklausos. Viena iš pagrindinių sidabro augimo priežasčių – naujos kartos saulės baterijos. Kadangi Elonas Muskas prognozuoja, kad 90 % pasaulinės energijos bus generuojama iš saulės, akivaizdu, kad sidabro paklausa gali išaugti itin stipriai.

Taip pat „Kitco“ analitikai pažymi, kad pastarieji dveji saulės energijos augimo metai sutapo su rekordiniu žemų kainų laikotarpiu fotovoltinių modulių rinkoje, kurį lėmė intensyvi konkurencija, tačiau 2025 m. pradžioje polisilikono gamintojai (GCL ir Tongwei) sutiko riboti gamybą, o modulių gamintojai (Jinko, JA Solar ir Canadian Solar) pasiekė minimalios kainodaros konsensusą, siekdami atkurti pelningumą. Dėl to gali kilti saulės modulių kainos, padidindamos projektų kapitalo išlaidas.

Prognozės rodo, kad 2024 m. 495 GW fotovoltinių aplikacijų panaudota 232 moz sidabro. Jei įrengimo tempai išliks tokie patys, sidabro paklausa saulės energijos gamyboje 2025-aisiais gali padidėti dar 39 moz, pasiekdama rekordą – 270 moz.

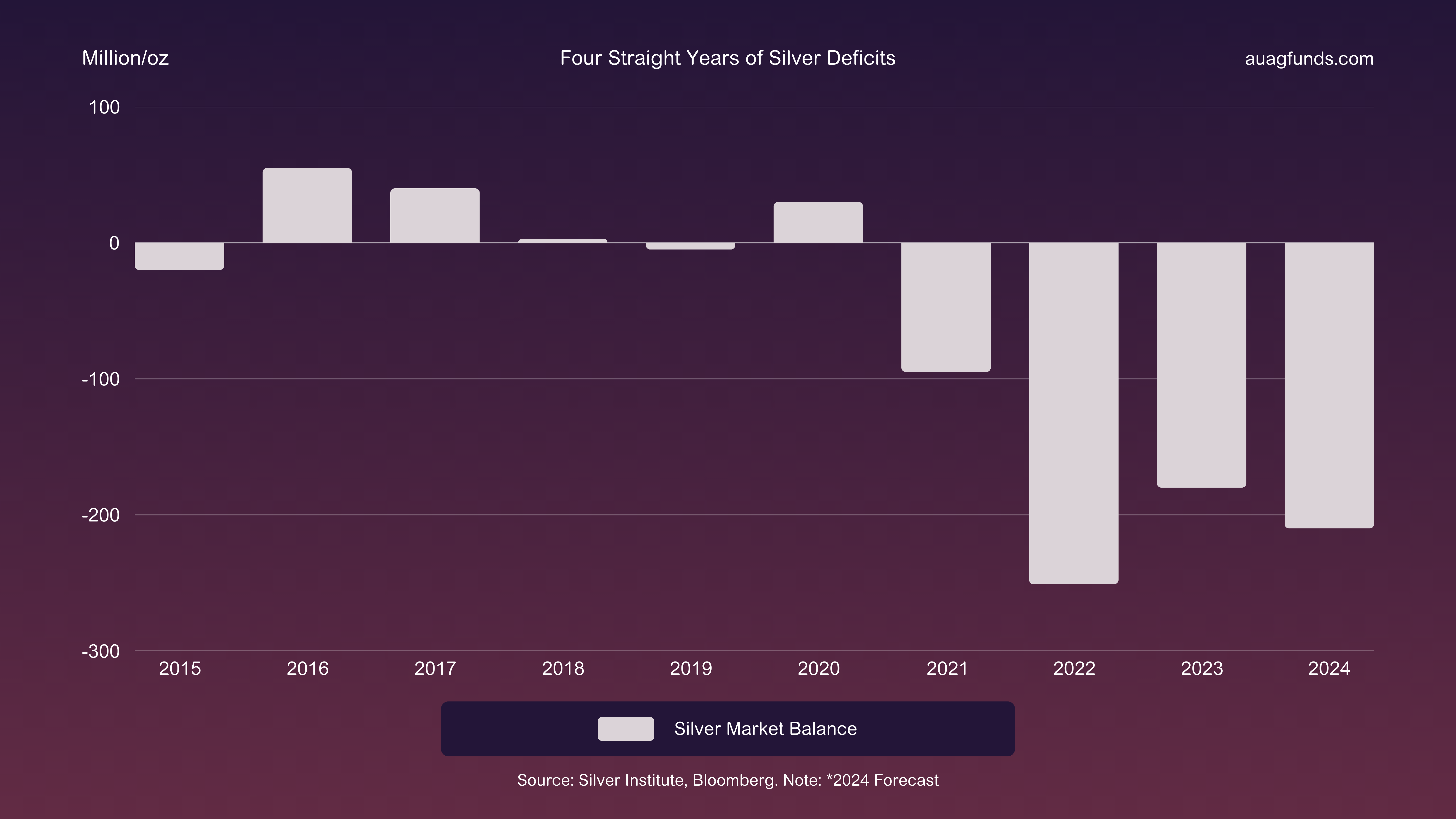

Kalbant apie vis didėjančią šio tauriojo metalo paklausą, svarbu atkreipti dėmesį, kad sidabro atsargos šiuo metu yra išsekusios – jau keturis metus iš eilės susiduriame su sidabro deficitu. Kadangi pasiūla nebespėja patenkinti žaibiškai augančios paklausos, susiduriame su situacija, kuri turės didelę įtaką sidabro kainai – dėl fizinio šio tauriojo metalo trūkimo jo kaina per trumpą laikotarpį gali netgi padvigubėti. Be to, svarbu pabrėžti, jog sidabro paklausa nėra lanksti – net ir kylant kainai, paklausa nemažėja ir sidabras išlieka toks pat svarbus. Tai paaiškina jau minėtos unikalios sidabro savybės ir faktas, kad viename gaminyje sunaudojamas sidabro kiekis yra santykinai mažas, todėl kainų augimas retai daro didelę įtaką galutinei produkto kainai.

Artėja ilgalaikės sidabro kainos manipuliacijos pabaiga

Taip pat numatoma, kad artėja ilgalaikės sidabro kainų manipuliacijos, vykdomos per prekybą COMEX biržoje, pabaiga. Nors institucijos jau yra paskyrusios milijardines baudas, šie veiksmai ne visiškai sustabdė praktiką, kuri dirbtinai palaiko žemas sidabro kainas. Teigiama šios situacijos pusė yra ta, kad rinkos dalyviams atpirkus perteklines trumpąsias pozicijas sidabro kaina šoktels į viršų.

Kadangi ekspertai nesitiki, kad reguliavimo institucijos visiškai išspręs šią problemą, prognozuojama, kad tai įvyks, kai investuotojai ims masiškai pirkti sidabrą arba tada, kai pramoniniai vartotojai pradės kaupti atsargas, siekdami išvengti gamybos sutrikimų dėl tiekimo trūkumo.

Istoriškai sidabras laikomas pigiu arba brangiu, vertinant aukso ir sidabro kainų santykį (angl. Gold-Silver Ratio, GSR). Kai brangiųjų metalų bulių rinka pasiekia piką, šis santykis paprastai siekia 30:1. Bulių rinkos metu santykis palaipsniui mažėja, nes vertinant ilgalaikes kilimo tendencijas sidabras linkęs pranokti auksą (ir atvirkščiai – meškų rinkoje).

Šiuo metu GSR siekia net 90:1, todėl sidabras – itin patraukli investicija. Trumpalaikis 2025 m. tikslas – sumažinti GSR iki 70:1, vėliau iki 50:1, o per kelerius metus – iki 30:1. Jei GSR pasiektų 70:1, o aukso kaina svyruotų tarp 3 000–3 300 JAV dolerių už unciją, sidabro kaina siektų 42–47 JAV dolerių už unciją, kas atitiktų metinę grąžą nuo +45 % iki +62 %.

Kaip augančios sidabro kainos keičia kasybos sektorių?

Svarbu paminėti ir sidabro kasybos bendroves, natūraliai gaunančias naudos iš augančių sidabro kainų. Nors 2024 metais sidabro kasykloms pradėjo sektis geriau, anksčiau jos patirdavo nuostolių dėl išaugusių gamybos sąnaudų. Todėl pelno maržos nedidėjo taip, kaip tikėtasi. Dabar, kai sidabro kaina toliau kyla, o sąnaudos stabilizavosi, prognozuojamas reikšmingas pelno maržų augimas. Tai gali paversti šį sektorių vienu iš didžiausių akcijų rinkos laimėtojų 2025 metais.

Sidabro kasybos sektorius jau ilgą laiką atrodo perspektyvus. Vienas iš aspektų, dėl kurių sidabro kasyba tampa itin patraukli, yra tai, kad didžioji dalis sidabro išgaunama kaip šalutinis auksą ir varį kasančių bendrovių produktas. Kitaip tariant, egzistuoja labai mažai „pagrindinių sidabro kasėjų“ – įmonių, kurios yra orientuotos būtent į sidabro gavybą. Tik tokios bendrovės turi paskatą didinti gavybą, jei rinkoje ima trūkti sidabro. Todėl būtent jų pajamos galėtų augti itin reikšmingai.